クレカ・デビューの"落とし穴" リボ払いは極力避けよう

大学生のためのマネー講座(2)

「高校生まではダメで大学生ならOK」ということは世の中たくさんありますね。クレジットカードを持つことも、その一つです。それだけ大きな責任を伴う存在だからなのですが、何をどう注意すべきかよくわからないという人も少なくありません。「周りが持っているから」「海外に行く時に便利だから」「大学カードの案内があったから」という理由でとりあえず作ったという人は、使い始めの今の時期にカード利用の注意点をチェックしておくのがおすすめです。今回は、是非とも知っておいていただきたい「落とし穴」を3つ、お伝えします。

◇ ◇ ◇

【その1】

カードを使っていなくても「利用明細書」は必ず確認!

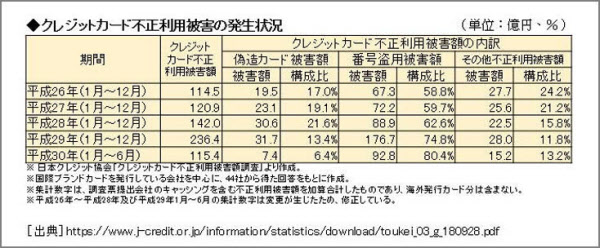

クレジットカード会社から利用明細書が届いてもチェックしない・・・という人は大人の中にもたくさんいますが、これはとてもまずいです。クレジットカードの不正利用被害額は年々増えていて、平成29年は200億円超(図表1)。他人ごとではありません。

最近の被害額が増えている背景としては、1万円未満の少額利用をした上で持ち主が気づくかの様子を見てから悪用する手口が多いことが指摘されています。そのため、利用明細書が郵送されてきたらまずは封を開け、あやしい利用がないかすぐ目を通す習慣を付けることが、クレジットカードを利用する上ではとても重要です。

というのは、こうした第三者による不正利用に対してはカードに盗難保険が付いていて、一定の補償が得られるしくみになっているのですが、実は、明細書の確認を怠ったばかりに気づくのが遅れると手遅れになるからです。申請期限は一般に60日程度なので、その後に気が付いた場合は、不正利用された額の補償は得られず自己負担になるケースもあるのです。

さて、最近は、郵送の利用明細書に代えてWEB明細書にすると、年会費の割引が受けられるといった特典があるカードも見かけます。ただ、ご自身の性格を考えてみて、WEB明細書にしたことでかえって毎月の利用明細を読み飛ばしそうだと思ったら、紙の明細書のままにしておくことも一策です。

【その2】

カード代金の支払い滞納で「ブラックリスト」に乗る?!

そういえば、一人暮らしの人は特に、クレジットカードでポイントを稼ぐ方法をよくご存じですね。たとえば、電気代やガス代、携帯電話の通信費などをクレジットカード払いにすると、毎月コンスタントにクレジットカードのポイントを得られてお得です。

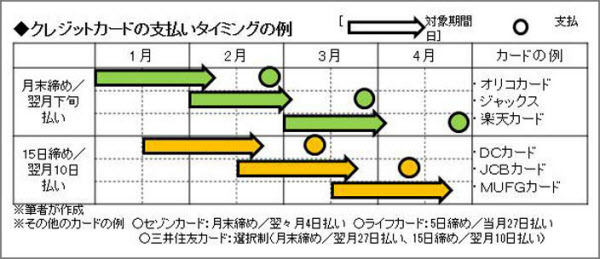

ただし、カード払いでまとめすぎたことで、支払日に口座残高が足りなくてドキッとしたという話はよく耳にします。支払いのタイミングはカードごとで決まっているので(図表2)、ちゃんと口座にお金をプールしておくべき日を把握しておくことが大切です。

もしも、返済が遅れがちな状態が何カ月も続くと、非常にまずいです。クレジットカードは名前の通り、信用に基づいて"ツケ"で買い物などができるカードなのですが、その信用にキズが付いてしまうのです。信用できない要注意人物というレッテルを貼られて、いわゆる"ブラックリストに載る"状態に。実際のところは、ブラックリストという名の書類は存在しません。信用情報機関に滞納履歴が登録されて、銀行や他のクレジットカード会社が閲覧できる状態を、一般に"ブラックリストに載る"と言います。

いったん信用情報にキズが付くと、たとえ心を入れ替えて滞納ライフから卒業したとしても、5年は履歴が消えません。したがって、その間は新たな借り入れ(車のローン、住宅ローン、新規のクレジットカードの発行)ができなくなったり、保有しているクレジットカードを没収されることも。そうなると、かなり不自由な暮らしにおちいります。

【その3】

「リボ払い」は利用額がかさむと抜け出せない

筆者はファイナンシャルプランナーという仕事をしていますが、深刻な家計の見直し相談の際にまず着手するのが、クレジットカードの「リボ払い」をやめてもらうことです。

理由はひとつ、"損"だからです。クレジットカードの支払方法には主に、「翌月一括払い」「ボーナス払い」「分割払い」「リボ払い」がありますが、このうち、分割払いとリボ払いには手数料がかかるのです。まだ、分割払いであれば、決めた回数で支払いは完了します。

しかし、リボ払いとなると、利用額が増えるにつれて手数料の額も増え、返済が終わりにくくなるしくみが盛り込まれています。つまり、本来の購入代金とは別に毎月カード会社への手数料を支払い続ける生活に、エンドレスで突入することを意味します。カード会社から見ればもうかるしくみなので、「リボ払い」に誘導してくる理由がわかりますね。

リボ払いを多用すると、積み重なった未払い残高から発生する手数料が圧迫して、いくら返してもなかなか未払い残高が減らず、まさに地獄の状況に。リボ払いを始めた当初は、利用者自身は「借金返済を毎月一定額に抑えられて、上手に家計管理している」と思い込んでいることも、対応が遅れる原因になります。

これからクレジットカードに初めて接する人は、リボ払いのしくみを知らず無警戒なので、ポイント面が有利になるといったキャンペーンにひっかかりやすいです。「はじめだけリボ払いに設定して、後で変更すれば良い」などのセールスに流されてとりあえずリボ払い設定で作った人が、忘れた頃にクレジットカードを使い始めて利用額がかさみ、社会人になってからも抜け出せないという人は少なくありません。

何事もはじめが大事です。クレジットカードを使うときは、翌月一括払いやボーナス払いでの利用が賢明です。分割払いやリボ払いでなければ無理なものは"身の丈"に合わない高額な買い物だとの認識を持って、本当にいますぐ必要か吟味する視点も大事です。そして、リボ払いにはしないほうが無難です。

兵庫県神戸市生まれ。慶応義塾大学商学部卒。損害保険会社、生命保険会社を経て1998年にFPとして独立。現在に至る。ファイナンシャル・プランナー(CFP)、1級ファイナンシャル・プランニング技能士。千葉商科大学大学院MBA課程(会計ファイナンス研究科)客員教授。2児の母。主な著書に「『教育費をどうしようかな』と思ったときにまず読む本」(日本経済新聞出版社)、「奨学金を借りる前にゼッタイ読んでおく本」(青春出版社)。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)